A segunda edição do N5X Summit 2025 representou um marco para as discussões sobre o futuro do trading de energia no Brasil. O encontro reuniu mais de 200 profissionais dos setores energético e financeiro, representando mais de 110 instituições nacionais e internacionais como ANEEL, B3, Banco Central, BNP Paribas, Bradesco, CCEE, CVM, Danske, Axia, Santander, Shell e Statkraft.

Reunimos uma comunidade de líderes e especialistas, que durante mais de 5 horas de painéis e discussões, exploraram como a chegada de uma contraparte central (CCP) ao mercado de trading tem potencial para destravar o setor e aumentar segurança e liquidez das operações de energia no país.

👉 Até aqui, mapeamos cada etapa na constituição de uma contraparte central: partimos das fragilidades do mercado de trading bilateral e da construção de segurança no MCP, avançamos pelos fundamentos de uma clearing e seus modelos de participação, até destrincharmos a arquitetura dos contratos futuros e a robustez da gestão centralizada de riscos em uma CCP.

A peça final para completar este quebra-cabeça é a de explicar como a engrenagem roda na prática: por isso, o sétimo e último encontro do N5X Summit 2025, com o tema 'Membros de Compensação no Mercado de Energia Elétrica', explora o papel vital das grandes instituições financeiras que conectam o mercado à bolsa.

A condução do debate ficou a cargo de Huan Zhang, Chief Risk Officer da Nodal Exchange, que entrevistou Bertrand Meyer, Global Head Corporate Sales do BNP Paribas. Durante a conversa, Meyer detalhou mais sobre a experiência de 40 anos do banco francês em clearing de commodities, demonstrando como eventos globais validam o modelo de negócios de uma clearing e inspiram a evolução do mercado brasileiro.

▶️ Assista abaixo ao vídeo completo deste encontro, disponível assim como os demais painéis do N5X Summit 2025, em nosso canal do YouTube:

Os tópicos discutidos durante o painel

Neste encontro, os especialistas detalharam, na prática, o funcionamento da infraestrutura que provém acesso à bolsa, explorando o papel vital dos membros de compensação como garantidores da solvência e da liquidez de todo o mercado.

A discussão também se aproveita dos 40 anos de experiência do BNP Paribas em clearing de commodities para desmistificar a convivência entre os mercados de balcão e bolsa, além de apresentar as soluções de engenharia financeira que permitem às empresas operar em ambientes centralizados sem comprometer o capital de giro.

Confira os tópicos discutidos durante o encontro:

- Parte 1 – Compreendendo o papel de um membros de compensação: compreenda tecnicamente a figura deste agente financeiro. Detalhamos como essas instituições atuam como o elo financeiro que blinda a bolsa contra inadimplências e traçamos um comparativo entre a estrutura consolidada nos EUA e o modelo em construção no Brasil a partir da expertise europeia.

- Parte 2 - A sinergia financeira e operacional entre os mercados de bolsa e balcão: neste trecho, desconstruímos o mito de que a bolsa elimina o mercado bilateral. Utilizando a analogia da "Caixa de Ferramentas" (Toolbox), mostramos como mercados maduros utilizam o ambiente bilateral para customização e o de bolsa para elevar sua liquidez, e como mecanismos de troca criam pontes eficientes entre estes dois mundos.

- Parte 3 – A oferta de produtos financeiros e a engenharia de liquidez: exploramos as soluções bancárias desenhadas para mitigar o consumo de caixa das empresas pelas chamadas de margem. Detalhamos o funcionamento de produtos estratégicos, como colaterais e linhas de liquidez, que evitam que empresas fiquem sem caixa e permitem que ativos corporativos financiem a operação em clearing.

- Parte 4 - A proteção do acesso e os necessários investimentos em segurança e tecnologia: analisamos os bastidores operacionais que sustentam a atuação de um membro de compensação. Saiba como o rigoroso processo de onboarding e de análise de crédito protegem o fundo garantidor da bolsa e por que o investimento em processamento de dados em tempo real também é essencial para elevar o amadurecimento do mercado.

A transição para um mercado com contraparte central exige a chegada de parceiros estratégicos, capazes de navegar a complexidade financeira e regulatória do ambiente, além de prover estabilidade para seus participantes. Enquanto a CCP provê a infraestrutura de negociação e risco, são os membros de compensação que proveem a liquidez e apoiam a segurança de acesso.

A seguir, detalhamos como grandes bancos globais e agentes financeiros estruturam sua atuação para servir como o elo de confiança entre o mercado de energia e a operação em clearing.

Parte 1 – Compreendendo o papel de um membro de compensação

Para compreender a dinâmica prática e o papel do membros de compensação em um mercado com contraparte central (CCP), é necessário primeiro desfazer uma confusão comum: acreditar que este membro atua apenas como um intermediário comercial ou um simples corretor de transações.

Embora facilitem o acesso, a natureza destes agentes é, acima de tudo, financeira. São estas instituições — representadas geralmente por grandes bancos ou corretoras de valores mobiliários, altamente capitalizadas — que possuem autorização regulatória e capacidade monetária para se conectar diretamente à contraparte central.

São eles que transformam o risco de crédito individual de centenas de empresas em um risco padronizado e admitido por uma bolsa de valores.

Muito além da intermediação, um "amortecedor" para o risco sistêmico

Essa transformação de risco é necessária por uma questão de escala e eficiência. Uma contraparte central não possui estrutura operacional para auditar o balanço e monitorar a solvência de milhares de empresas do setor elétrico individualmente. Ela precisa de auxílio, realizado por agentes de alta robustez operacional e financeira, para realizar essa filtragem.

É aqui que o membros de compensação entra em ação, como um "amortecedor financeiro" (financial buffer). Diferente de uma corretora (broker), cuja função se encerra na execução da ordem, o membro assume a responsabilidade final pela liquidação.

Ele interpõe seu próprio balanço entre o cliente e a bolsa. Na prática, se um comercializador ou gerador falhar em atender a uma chamada de margem, o Membro tem a obrigação contratual de honrar esse pagamento imediatamente à CCP.

Ele atua, portanto, como uma das primeiras linhas de defesa do sistema, absorvendo o risco de inadimplência de seus clientes para que esse choque não atinja a infraestrutura centralizada. Além disso, desempenha um papel duplo indispensável: operacionalizar o dia a dia e sustentar financeiramente a garantia de todo o mercado.

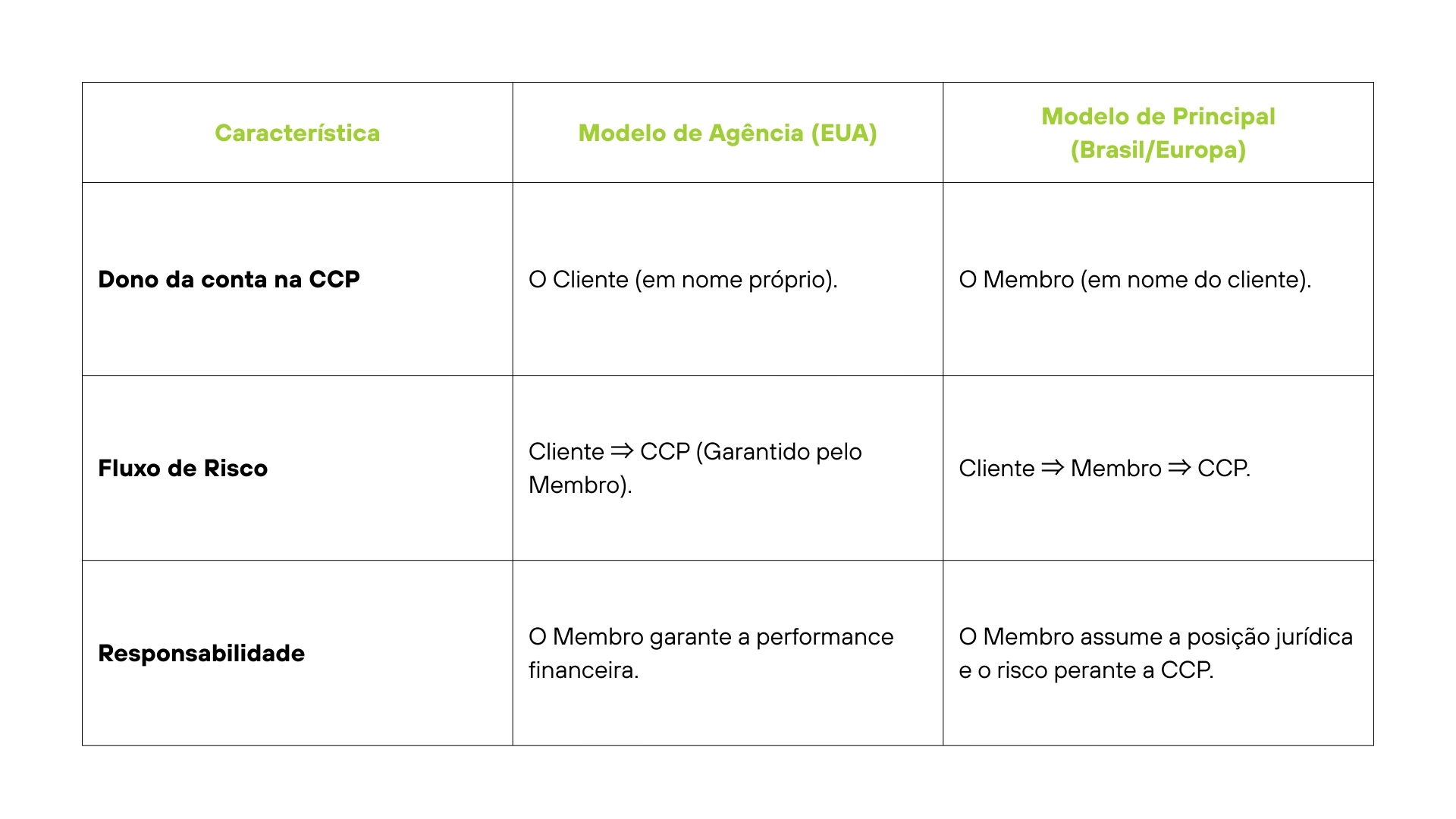

A arquitetura operacional do membros de compensação e as diferenças entre os modelos americano e europeu

Uma vez compreendida a função prática do membros de compensação, é fundamental entender sua responsabilidade dentro do processo. A forma como cliente, o banco e bolsa se conectam não é universal; ela varia conforme a regulação de cada localidade e o desenho institucional de determinado mercado.

No mercado norte-americano, onde o BNP Paribas opera através da estrutura da Nodal Exchange, vigora o modelo de agência (Agency Model). Nesta configuração, o cliente final possui sua conta registrada diretamente na contraparte central. O membros de compensação atua como um intermediador e garantidor financeiro dessa posição, mas juridicamente o vínculo primário se dá entre o cliente e a CCP.

Por outro lado, o mercado europeu opera predominantemente sob o modelo de principal (Principal-to-Principal). E é esta a arquitetura que servirá de referência para a N5X no Brasil, ao desenvolver sua estrutura centralizada de mercado.

Neste modelo, a relação muda drasticamente: o membros de compensação torna-se a contraparte legal direta da bolsa. Isso transfere a responsabilidade jurídica e de análise de crédito da bolsa para o banco.

Como a instituição financeira se coloca entre as partes, ela precisa replicar a diligência bancária (KYC e Crédito) para blindar o sistema, já que, em última instância, é o balanço dela que responde pela operação.

Durante o painel, Bertrand Meyer explicou a gravidade dessa função. Ao contrastar os modelos, ele detalha que a "blindagem" do sistema depende inteiramente da capacidade do membro de filtrar quem entra, justamente porque o membro é quem paga a conta se algo der errado:

"Nós fazemos o KYC (Know Your Client), fazemos a análise de crédito do nosso cliente... é uma forma de garantir o processo, porque não queremos trazer um cliente que possa entrar em default. [...] No final das contas, se algo acontecer, os membros de compensação também estão 'no gancho' (on the hook). Por isso, queremos garantir que, se houver um mercado volátil [...] o cliente possa cobrir, ou nós possamos ajudá-los a cobrir.” - Bertrand Meyer (Global Head Corporate Sales do BNP Paribas)

Para o Brasil, a importação dessa lógica operacional é estratégica. Ela retira do participante local a necessidade de lidar diretamente com a complexidade normativa da bolsa, transferindo o risco de performance para instituições com balanços robustos.

Abaixo, comparamos as responsabilidades em cada estrutura:

O Membro assume a posição jurídica e o risco perante a CCP

A função de um garantidor de última instância exige alta capitalização e um histórico comprovado de gestão de risco em commodities. Dessa forma, o case do BNP Paribas é ideal para ilustrar a importância do papel deste tipo de agente em um mercado centralizado.

O banco opera a compensação de commodities desde 1984. Esse dado é relevante porque demonstra a resiliência da instituição: atuar ininterruptamente por quatro décadas significa ter atravessado diversas crises sistêmicas globais, mantendo a solvência e a capacidade de honrar os pagamentos à bolsa.

Contudo, mais relevante do que a data de início é a evolução dessa cobertura ao longo destas quatro décadas. O que começou como uma operação de nicho expandiu-se para cobrir o espectro completo de derivativos: de softs e agrícolas a metais e energia.

No entanto, a complexidade regulatória do Brasil impõe uma barreira que o capital estrangeiro, por si só, não supera. Para atuar como membro de compensação no país, não basta ter apenas um balanço robusto e flexível; é mandatório possuir uma estrutura técnica capaz de navegar as exigências normativas do Banco Central e da CVM.

A segurança jurídica da operação depende também da presença local. Segundo Bertrand Meyer (BNP Paribas), a presença de 1.500 colaboradores é uma necessidade estrutural que permite ao banco conectar sua potência financeira global à realidade brasileira:

"O BNP Paribas começou neste nicho há 40 anos, por volta de 1984, 1985, a fornecer serviços de compensação cobrindo produtos de energia. [...] Temos equipes na Europa, obviamente, mas temos equipes também na Ásia [...] e também nos EUA. E temos o BNP Paribas no Brasil: temos cerca de 1.500 pessoas aqui no Brasil, em solo e falando português.” - Bertrand Meyer (Global Head Corporate Sales do BNP Paribas)

Com a figura do Membro de Compensação definida — um agente de alta robustez financeira e ampla presença global — resta uma outra questão: a padronização e o rigor trazidos pela bolsa e pelos membros de compensação eliminam a flexibilidade dos contratos bilaterais?

A resposta do BNP Paribas para esta pergunta é um definitivo "não". Para o banco, a chegada da clearing não substitui o mercado de balcão, mas adiciona novas ferramentas e possibilidades ao ecossistema.

Parte 2 - A sinergia financeira e operacional entre os mercados de bolsa e balcão

Com a chegada de uma estrutura centralizada robusta, garantida pela legislação local e pela atuação de bancos globalmente capitalizados, uma dúvida natural surge entre os participantes do atual modelo de mercado: a ascensão de uma contraparte central significa o declínio do ambiente bilateral?

A resposta para esta pergunta é “não”. Existe um mito de que a padronização exigida por uma contraparte central (CCP) "engessa" as operações e drena a liquidez e personalização dos contratos bilaterais. No entanto, a experiência internacional demonstra exatamente o oposto.

Em mercados maduros, bolsa e balcão não operam como rivais que disputam o mesmo volume, mas como engrenagens complementares de um único sistema. A existência de um ambiente centralizado e com liquidez oferece uma saída para riscos que, hoje, ficam represados nos balanços das empresas, travando a originação de novos negócios, bilaterais ou não.

O uso dos dois mercados para maior eficiência na alocação de capital

Para compreender essa dinâmica de sinergia entre contraparte central e ambiente bilateral, é preciso analisar a operação sob a ótica da tesouraria de uma grande empresa, e não apenas da mesa de trading. Tesoureiros e CFOs não escolhem um mercado por preferência ideológica, mas pela geração de eficiência e economia na alocação de recursos.

Neste contexto, cada ambiente cumpre uma função distinta dentro de uma estratégia de gestão de risco:

- Mercado de balcão (bilateral) - Funciona como uma ferramenta de personalização e precisão. É insubstituível para contratos customizados, perfis de carga específicos e PPAs de longo prazo, onde a flexibilidade contratual é mandatória para atender à necessidade de entrega física do cliente.

- Mercado listado (bolsa) - Funciona como uma ferramenta de geração de liquidez e gestão de crédito. É essencial para hedges e proteção de capital, descoberta de preço transparente e, crucialmente, mitigar o risco de contraparte em volumes de negociação padronizados.

A tese defendida pelo BNP Paribas, por exemplo, é a de que a "canibalização" entre os mercados, ou seja, um diminuir o volume do outro, não existe. Pelo contrário: a presença da bolsa permite que o mercado cresça como um todo. Quando um player tem acesso a ambos os mundos, ele consegue montar posições estruturadas no balcão e gerenciar sua exposição de risco na bolsa.

Durante o painel, Bertrand Meyer (BNP Paribas) ilustra como grandes corporações globais utilizam essa dualidade a seu favor:

"Então, o que é importante para os nossos clientes, e o mesmo para clientes aqui no Brasil, clientes locais ou clientes internacionais, em sua bolsa de ferramentas, em termos de capacidade de contrato de poder, eles querem ter contratos bilaterais, então, contratos OTC, com a ISDA, e produtos listados. É muito importante. Então, não é um que vai canibalizar o outro, eles estão trabalhando juntos.” - Bertrand Meyer (Global Head Corporate Sales do BNP Paribas)

Mecânicas de EFP e EFS: destravando negociações e limites de crédito

Para viabiizar essa estratégia de "Caixa de Ferramentas", os mercados não podem operar isolados. Eles precisam estar interligados por mecanismos específicos de registro que permitam o fluxo de posições entre um ambiente e outro.

É aqui que entram as siglas EFP e EFS. Estes mecanismos permitem transformar uma negociação bilateral em uma posição padronizada dentro da bolsa:

- EFP (Exchange for Physical): é a operação que permite a troca de uma posição física de energia por um contrato futuro equivalente na bolsa.

- EFS (Exchange for Swaps): segue a mesma lógica, mas para contratos financeiros. Permite que participantes troquem uma posição de swap (balcão) por um contrato futuro (bolsa).

A função prática desta troca é a de "limpar" o risco de crédito. E por que um participante faria essa conversão? A principal motivação não é operacional, mas financeira: o destravamento de limites de crédito.

No mercado bilateral, é comum que duas grandes contrapartes (como uma geradora e uma comercializadora) atinjam seu limite operacional. Quando as linhas de crédito recíprocas estão tomadas, elas não podem mais fechar novos negócios entre si, mesmo que haja interesse comercial. Assim, a liquidez de mercado é reduzida pela falta de limite.

O uso do EFP/EFS resolve esse gargalo através da "futurização" do contrato:

- As partes negociam os termos (preço e volume) no balcão;

- Utilizam o EFP ou EFS para registrar o negócio na bolsa;

- Imediatamente, a Bolsa (CCP) assume a contraparte central da operação.

Ao fazer isso, o risco de crédito bilateral deixa de existir entre as empresas e passa a ser risco de bolsa. O resultado imediato é a liberação das linhas de crédito bancárias, permitindo que essas empresas voltem a originar novos negócios no balcão.

Como resume Bertrand Meyer, essa troca atua exatamente como a válvula de escape para a saturação de limites:

"Então, você pode fazer o que chamamos de swap de liquidez. Então, para reduzir o risco de liquidez, você pode decidir mover do produto listado para a OTC, e você pode decidir mover da OTC para o listado, dependendo do custo, dependendo do risco.” - Bertrand Meyer (Global Head Corporate Sales do BNP Paribas)

Esta abordagem resolve o problema do limite de crédito, mas cria uma nova obrigação financeira. Ao transformar um contrato de balcão em um contrato de bolsa, a empresa troca um risco passivo (crédito) por uma exigência ativa de caixa: as chamadas de margem diárias.

E como migrar grandes volumes para a bolsa sem asfixiar o capital de giro da empresa? É aqui que a capacidade de financiamento do membro de compensação torna-se ainda mais decisiva.

Parte 3 – A oferta de produtos financeiros e a engenharia de liquidez

Se a função primária de um membro de compensação é atuar na proteção contra o risco de crédito, outra função secundária, mas igualmente importante para a saúde de todo o sistema, é a de atuar como um "catalizador” de eficiência financeira para os agentes.

A migração de um mercado bilateral para um ambiente centralizado exige adaptação operacional e uma mudança profunda na gestão de caixa das empresas. Ao transferir suas negociações para a bolsa, o participante deixa de se preocupar se "vai receber no futuro" (risco de crédito) e passa a se preocupar se "tem dinheiro agora" (risco de liquidez).

Neste novo cenário, o papel do membro de compensação evolui. Ele deixa de ser apenas um garantidor e passa a ser um provedor de liquidez, ofertando produtos financeiros desenhados para impedir que as exigências da bolsa asfixiem o capital de giro das empresas.

Como a volatilidade extrema da energia pode atrapalhar a eficiência de capital?

Para entender a necessidade desses produtos, é preciso primeiro compreender a dor que eles resolvem. No mercado bilateral tradicional, os fluxos financeiros são previsíveis e espaçados (pagamentos mensais ou semanais). Na bolsa, a dinâmica é impiedosa: o ajuste é diário (D+0) e, dependendo da volatilidade, pode haver chamadas intradiárias.

O mercado de energia possui uma característica que agrava esse cenário: a volatilidade extrema. Diferente de juros ou moedas, o preço da energia pode saltar exponencialmente em questão de horas devido a fatores climáticos ou regulatórios.

Durante o painel, Bertrand Meyer (BNP Paribas) alertou que é justamente essa volatilidade que transforma o risco de crédito em risco de liquidez imediata:

"Tenha em mente que, provavelmente, o risco que veremos mais e mais é o risco de liquidez... [...] estamos falando de colateral, então, margem inicial, margem de variação, e, por causa da volatilidade [...] o total de colateral que os clientes terão de postar pode ser exponencial.” - Bertrand Meyer (Global Head Corporate Sales do BNP Paribas)

Essa exigência cria um problema financeiro conhecido como cash drag (ou "arrasto de caixa"). Empresas do setor elétrico — sejam geradoras ou comercializadoras — são ricas em ativos imobilizados, como usinas e contratos de longo prazo, mas nem sempre possuem altos volumes de caixa livre imediato.

Por isso, ter que manter milhões de reais parados em conta corrente apenas para cobrir potenciais chamadas de margem pode ser uma ineficiência brutal. Trata-se de "dinheiro morto" que deixa de ser investido na operação ou em novos projetos, destruindo o retorno sobre o investimento (ROI) da companhia.

Otimizando o capital pelo serviço de transformação de colaterais

A solução para evitar a ineficiência do cash drag não é operacional, mas financeira. As Câmaras de Compensação (CCPs) são, por desenho, extremamente conservadoras quanto aos ativos que aceitam como garantia, restringindo-se geralmente a dinheiro (hard cash) ou Títulos Públicos Federais (como LFTs ou Tesouro Direto).

Isso cria um descompasso entre participantes e CCP, pois as empresas de energia frequentemente detêm ativos de outra natureza, como cartas de fiança bancária, títulos corporativos ou recebíveis, que não são aceitos diretamente pela bolsa para cobertura de margens.

É neste ponto que entra o serviço de Transformação de Colateral (Collateral Transformation). O mecanismo funciona como uma conversão de qualidade de ativos:

- O cliente entrega ao banco ativos que possui em mãos (ex: fianças ou títulos privados);

- O membro de compensação aceita esses ativos em seus livros como contragarantias;

- O membro também deposita dinheiro ou títulos públicos de sua própria tesouraria para a CCP em nome do cliente.

Essa engenharia permite uma solução fora do balanço financeiro (off-balance sheet). O cliente cumpre a exigência regulatória da bolsa sem precisar desmobilizar seu caixa principal, mantendo os recursos livres para investimentos estratégicos (CAPEX).

E como funcionam as linhas de liquidez durante cenários de estresse?

Esta transformação via colaterais resolve a eficiência de capital no dia a dia, mas o mercado de energia é frequentemente exposto a "eventos de cauda" — crises agudas onde a volatilidade foge de qualquer padrão histórico.

Em cenários de estresse extremo, como crises hídricas severas ou choques de oferta, a exigência de margem não apenas sobe; ela pode se multiplicar por dezenas de vezes em questão de horas.

Nesses momentos críticos, mesmo empresas sólidas podem enfrentar um descasamento momentâneo de caixa. Se a companhia não conseguir depositar a margem exigida no prazo de corte da bolsa, que é rígido e automático, sua posição é liquidada compulsoriamente. Isso transforma um problema temporário de liquidez em uma perda patrimonial irreversível.

Para evitar esse colapso, o membro de compensação oferece uma segunda camada de proteção financeira: as facilidades de liquidez (Liquidity Facilities).

Tratam-se de linhas de crédito pré-aprovadas, onde o banco utiliza seu próprio balanço para cobrir a chamada de margem do cliente no momento do pico (D+0), concedendo prazo para que a empresa recomponha seu caixa de forma organizada.

No painel, Bertrand Meyer (BNP Paribas) foi enfático ao listar o financiamento direto como uma ferramenta distinta da transformação de colateral:

"Queremos garantir que, se houver um mercado volátil [...] o cliente possa cobrir, ou nós possamos ajudá-los a cobrir. Então, aqui, nós, como membros de compensação, podemos atuar como um amortecedor. [...] Podemos fazer alguma transformação, aceitando, por exemplo, garantias que não são elegíveis na CCP, e nós a transformamos em garantias elegíveis na CCP. Então, tendo algum tipo de solução fora do balanço.” - Bertrand Meyer (Global Head Corporate Sales do BNP Paribas)

Dessa forma, o membro atua não apenas como um intermediário operacional, mas como um provedor de solvência, garantindo que a estratégia de hedge do cliente sobreviva aos momentos de maior turbulência do mercado.

Com a engenharia financeira garantindo a eficiência de capital e a solvência do negócio, resta uma última camada de segurança para a sustentação do sistema: a blindagem operacional. Quais são os investimentos e recursos necessários para garantir que a falha de um único participante não contagie todo o sistema?

Na próxima seção, analisaremos o papel do membro de compensação como um porteiro (gatekeeper) para os riscos de participação em bolsa.

Parte 4 - A proteção do acesso e os necessários investimentos em segurança e tecnologia

A segurança de um mercado centralizado depende diretamente da qualificação técnica e financeira dos agentes conectados à sua infraestrutura. O Membro de Compensação atua como o guardião dessa fronteira, assegurando que apenas participantes aptos e estruturas resilientes acessem o sistema de liquidação.

Ao assumir a responsabilidade final pelas operações de seus clientes, a instituição financeira, no papel de membro da clearing, estabelece uma barreira de entrada técnica que protege a integridade do ecossistema, analisando e filtrando possíveis riscos antes que atinjam a estrutura da contraparte central.

"Gatekeeper": a primeira linha de defesa contra o risco sistêmico

A proteção da estrutura de uma CCP começa durante o processo de admissão. Devido à natureza alavancada da operações das empresas e à volatilidade dos derivativos de energia, o acesso ao ambiente de negociação exige controles estritos de conformidade. A função primária de segurança do membro de compensação é atuar como este filtro de entrada (Gatekeeper).

Antes de autorizar qualquer operação, o membro executa processos de verificação de compliance, analisando a estrutura do cliente (Know Your Client - KYC) e a origem de seus recursos (Anti-Money Laundering - AML).

Esse rigor fundamenta-se no princípio da mutualização de risco vigente nas câmaras de compensação. Caso um participante entre em default e suas garantias sejam insuficientes, o fundo garantidor — composto pelo capital de todos os membros — pode ser acionado para cobrir este prejuízo.

Dessa forma, a seletividade de critérios para a entrada atua como um mecanismo de proteção patrimonial. O bloqueio de agentes sem robustez financeira, ou governança adequada, preserva o capital de todos os participantes do mercado.

Por que a operação em bolsa exige uma infraestrutura tecnológica robusta?

A migração para um ambiente centralizado demanda uma capacidade de processamento de dados superior à do mercado bilateral. Enquanto negociações de balcão permitem gestão via ferramentas simples, a dinâmica de bolsa envolve ajustes diários e janelas de liquidação rígidas.

O aumento da liquidez gera um volume exponencial de informações. Consequentemente, o membro de compensação custeia e mantém plataformas tecnológicas capazes de processar posições, gerenciar colaterais e calcular movimentações e riscos em tempo real.

Essa infraestrutura atende também à demanda por supervisão. Reguladores exigem transparência e dados estruturados sobre a exposição dos participantes. O banco absorve essa complexidade operacional e entrega relatórios formatados e conforme a exigência legal.

Durante o painel, Bertrand Meyer destacou que o desenvolvimento de sistemas para processar esses volumes e atender ao regulador também requer um aporte de capital significativo, o que justifica o papel do membro de compensação como provedor dessa infraestrutura:

"Precisamos poder processar o volume, você precisa poder, então, proporcionar a informação adequada para o cliente, proporcionar o relatório adequado para o regulador, porque o regulador, obviamente, vai observar e vai pedir alguma informação. [...] De novo, é um investimento pesado para investir na limpeza e na plataforma.” - Bertrand Meyer (Global Head Corporate Sales do BNP Paribas)

A integridade de uma contraparte central apoia-se na robustez operacional de seus membros. Os investimentos em tecnologia de processamento e a rigidez nos protocolos de compliance constituem a base necessária para a sustentação de um mercado totalmente líquido e seguro.

Ao absorver a complexidade regulatória e filtrar os riscos de entrada, o membro de compensação entrega estabilidade ao sistema. Essa arquitetura invisível permite que as empresas de energia foquem em suas estratégias comerciais, enquanto a instituição financeira gerencia a fricção operacional, analisa posições e blinda o ecossistema contra falhas sistêmicas.

Esse modelo operacional define o padrão de maturidade nos principais hubs financeiros do mundo. A sua ausência no Brasil, até o momento, representa uma espécie de teto para o crescimento do setor.

Com a definição de um membro de compensação, o diagnóstico dos riscos e a apresentação das soluções de engenharia financeira e tecnológica concluídos, que resta é conectar esse arcabouço à realidade do mercado brasileiro.

N5X: levando uma infraestrutura global para o mercado brasileiro de energia

Os desafios de gestão de risco, a necessidade de "gatekeepers" robustos e as soluções de engenharia financeira debatidos neste painel demonstram que a maturidade do mercado de energia depende de uma base institucional sólida. Para que bancos globais possam aportar liquidez e segurança ao Brasil, é necessária uma contraparte central que fale a mesma língua dos mercados internacionais.

A N5X nasce com o propósito de ser essa infraestrutura. Estamos construindo um arcabouço operacional e regulatório que permite a grandes instituições financeiras conectarem suas estruturas de liquidez e proteção ao mercado brasileiro, elevando a barra de segurança para todo o ecossistema.

Essa construção é sustentada por uma base única de credibilidade. Unimos a expertise em infraestrutura e a solidez financeira da B3 (através da L4 Venture Builder) com a tecnologia de ponta e a liderança global em bolsas de energia do EEX Group.

O resultado dessa integração será um ambiente capaz de mitigar riscos sistêmicos e romper o teto de crescimento do setor, proporcionando a segurança jurídica e operacional necessária para atrair novos volumes de negociação e investimento.

⚡ Faça parte da transformação do mercado livre de energia

A concretização desse futuro exige um esforço de cocriação. A N5X está executando a construção da infraestrutura técnica e regulatória. Agora, convidamos você a se preparar para essa nova realidade e a participar ativamente dessa transformação.

Cadastre-se para operar na N5X e proporcione maior segurança e eficiência para suas negociações de energia!